Что будет, если США поднимут ключевую ставку...

16 марта

Экономический журналист Дункан Велдон предложил вспомнить три периода, когда ФРС США поднимала ключевые ставки.

Если бы я застрял на необитаемом острове, и моей задачей было бы следить за благополучием мировой экономики по какому-нибудь одному показателю, точно знаю, что бы я выбрал: величину доходности по десятилетним облигациям Казначейства США (то есть процент, который выплачивается держателям десятилетнего долга США).

Это не очень вероятное стечение обстоятельств, но если такое случится, я по крайней мере буду готов. Всеобъемлющих выводов о состоянии мировой экономики таким образом не сделаешь, но есть от чего оттолкнуться.

Это одна из ключевых переменных финансового рынка, так называемая безрисковая ставка, относительно которой оцениваются многие другие активы. Десятилетние корпоративные облигации с годовой доходностью 6% — хорошая инвестиция? Это зависит от процентов на сопоставимое вложение в казначейские облигации США. Разумны ли инвестиции в акции компании, торгующейся на американском фондовом рынке, если соотношение цены к доходности составляет 12, а дивиденды дают 3% дохода? Возможно, но это опять зависит от того, сколько приносит безрисковая альтернатива.

Мировая экономика в данный момент выглядит неплохо — по крайней мере, если рассматривать развитые страны. Уж точно лучше, чем несколько месяцев назад: США и Великобритания демонстрируют заметный рост, и даже полумертвая еврозона подает признаки жизни. Макроэкономисты задаются вопросом: что будет, если поднять ключевую ставку?

Ожидается, что Федеральная резервная система США вскоре повысит краткосрочные процентные ставки (так называемые ставки по федеральным фондам). Это произойдет впервые почти за десять лет. Центральные банки контролируют эту ставку, но не рынки, — и то, как они отреагируют, покажет, в какой степени от ее значения зависит экономика в целом. Неизвестно, как рост краткосрочных ставок скажется на долгосрочных.

Ключевым параметром, по которому можно судить о последствиях повышения ставок, станет доходность десятилетних облигаций США. Теоретически, доходность десятилетних процентных ставок должна последовать за повышением краткосрочной доходности. На практике это может оказаться совсем не так.

Если бы все происходило по учебнику, это значило бы, что цикл ужесточения ФРС (Федеральная резервная система США повышает ставки с нижних до верхних значений в ходе кредитного цикла, который может длиться годы или месяцы) будет сопровождаться ростом доходности облигаций.

В этом январе, несмотря на ожидания, что ставка ФРС вырастет, доходность по десятилетним облигациям упала. В феврале это падение было частично скомпенсировано ростом.

В последние 20 лет ФРС трижды начинала ужесточение цикла: в середине 90-х, в конце 90-х и в конце 2000-х годов. И в каждом из этих трех случаев повышение краткосрочных ставок по-разному сказывалось на долгосрочных ставках.

Опираясь на эти данные, можно нарисовать три сценария для нашей текущей ситуации.

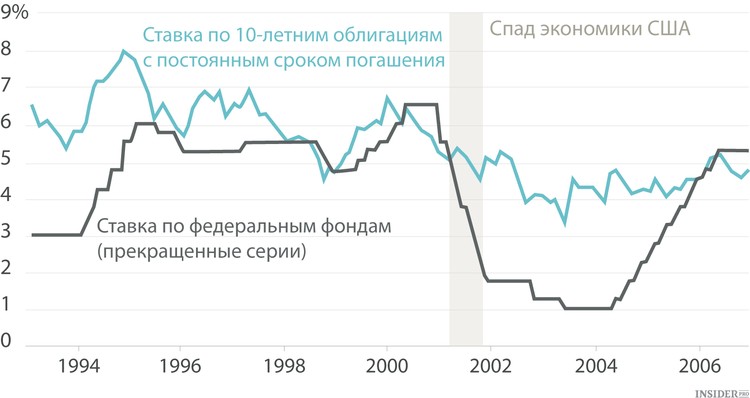

На графике ниже показаны краткосрочные и 10-летние ставки с 1993 по 2006 год.

Первый рассматриваемый цикл начинается в 1994 году

1994 год для держателей облигаций выдался непростым: они понесли большие потери (цена облигации движется обратно пропорционально ее доходности, растущая доходность означает падение цены, и наоборот). Слово инвестиционной компании Allianz:

«Хотя в начале 1994 года Алан Гринспен, глава ФРС, уже намекал на возможное повышение ставок на какое-то время, сроки и степень ужесточения монетарной политики стали большим сюрпризом для аналитиков... В течение цикла потери понесли почти все, а глобальные и развивающиеся рынки — в наибольшей степени».

Как отмечено в рабочем документе Банка международных расчетов 1995 года, рынки «не полностью заложили в цену подъем ставки ФРС». По мере того как масштабы и темпы ужесточения становились очевидны, цена на облигации быстро снизилась, а ставка поднялась. Долгосрочные процентные ставки выросли очень резко.

Доходность по десятилетним облигациям в конце 1993 года составила 6%, а через год приблизилась к 8%.

Второй рассматриваемый цикл длился с 1999 по 2000 год

За последние 20 лет это был самый «классический» сценарий. Когда выросли краткосрочные ставки, за ними последовала и доходность по 10-летним облигациям (на самом деле они даже шли немного впереди, поскольку рынок закладывал в цену вероятные действия ФРС).

И, наконец, третий цикл ужесточения ФРС, с 2004 по 2006 год

Он оказался во многом странным. Несмотря на то что ФРС повысила ставки с 1% до 5,25%, долгосрочные процентные ставки почти не шелохнулись. Председатель совета директоров ФРС Алан Гринспен назвал это явление «загадкой».

Такое развитие событий имело серьезные последствия для американской экономики. В середине 2000-х в США раздулся пузырь на рынке недвижимости. Если бы за повышением краткосрочных ставок последовала доходность по долгосрочным облигациям, пузырь мог бы оказаться значительно меньше.

Оглядываясь назад, эту загадку можно разрешить. Важным фактором оказались иностранные покупатели казначейских облигаций. Рост внешнего спроса (особенно со стороны иностранных центральных банков, которые хотели контролировать стоимость своих валют по отношению к доллару) сдержал падение цены долгосрочных облигаций и предотвратил рост доходности по ним.

Чего же ждать в 2015 году и в дальнейшем?

ФРС будет надеяться на повторение сценария 1999-2000 годов, когда рынок понимал намерения регулятора, и повышение ставок не привело к шоковому эффекту.

Конечно, существует риск, что реализуется странный сценарий 2000-х годов — ситуация, в которой спрос на облигации поддерживал цену, несмотря на усилия ФРС. Это может случиться, если экономика еврозоны снова пойдет вниз, глобальная склонность к риску уменьшится или инвесторы, разочарованные слишком низкими ставками по европейским и японским гособлигациям, бросятся покупать казначейские облигации США.

Тем не менее, в отличие от нулевых годов, если ФРС столкнется с ситуацией, что цены на десятилетние облигации поддерживаются за счет спроса, и, как следствие, ставка становится слишком низкой, в ее распоряжении будет оружие, которого тогда не было.

Одним из последствий количественного смягчения стало то, что более 2 трлн долларов государственного долга США теперь находится непосредственно на балансе ФРС. Теоретически это означает, что, начав продавать эти долговые обязательства, можно компенсировать повышенный спрос на облигации, подталкивая цены вниз, а ставки вверх.

ФРС будет стараться избежать ситуации 1994 года, когда на рынке облигаций возникает турбулентность и долгосрочные ставки резко взлетают. Это потребует своевременных и подробных разъяснений.

Текущий цикл ужесточения вполне может пойти по сценарию 1999, а не 1994 года. Но один повод для беспокойства остается. Ликвидность на рынке облигаций истощена, то есть рынок сейчас функционирует плохо.

По данным JP Morgan, в 2014 году можно было совершить сделку по казначейским облигациям на 280 млн долларов, не изменив ценового равновесия. Сейчас эта сумма снизилась до 80 млн долларов.

Столкнувшись с ужесточением регулирования, крупные банки, выступавшие в роли маркетмейкеров (то есть покупавшие и продававшие облигации при движениях цены, поддерживая ликвидность на рынке), теперь менее охотно берут на себя эту функцию.

Это может привести к ситуации, аналогичной той, что возникла в октябре прошлого года — когда цена на десятилетние казначейские облигации сильно изменилась в течение одного дня.

Следует опасаться того, что в 2015 году повторится сценарий 1994 года, но на рынке с меньшей ликвидностью. Если участники рынка решат, что недооценили намерения ФРС по повышению ставки, и попытаются провести сделки в соответствии с этими подозрениями на рынке с недостаточным количеством ликвидности, результат может оказаться неприятным.

Конечно, ФРС постарается избежать подобной ситуации.

Несомненно, они яснее, чем в 1994 году, постараются донести свою позицию до рынка, чтобы избежать неприятных сюрпризов.

Будем надеяться, у них все получится. Но на всякий случай рекомендую прочесть документ Банка международных расчетов 1995 года выпуска.

Комментариев нет:

Отправить комментарий