ДЖИМ РИКАРДС:

Но происходит ли ещё что-нибудь? То, что не отражается в данных, и для чего вывод может быть менее определённым? Может быть, Россия и Китай пытаются монополизировать рынок золота?

17.04.2015

Примечание редактора: Джим Рикардс (Jim Rickards) опубликовал свою третью книгу, озаглавленную«Большой обрыв: как увеличить состояние во время предстоящего кризиса» (The Big Drop: How to Grow Your Wealth During the Coming Collapse). Она доступна исключительно читателям его ежемесячного инвестиционного бюллетеня Strategic Intelligence. Прежде чем прочесть это эссе, узнайте здесь, почему инвесторам следует использовать этот ресурс, если их волнует будущее доллара.

«Я знаю только двух человек, действительно понимающих истинную ценность золота - безвестный клерк в подвале Банка де Пари и один из директоров Банка Англии. К сожалению, они не согласны друг другом». - лордНатан Ротшильд (Nathan Rothschild)

«Деньги - это золото, и ничто другое». - Д. П. Морган (J. P. Morgan)

«Никто на самом деле не понимает цен на золото, и я также не претендую на то, что их понимаю». - Бен Бернанке (Ben Bernanke)

Эти цитаты иллюстрируют вечную проблему инвесторов, размышляющих, какую роль в их портфеле должно играть золото. Мало кто понимает, как следует на самом деле оценивать золото, и совсем немногие понимают, что золото не объект инвестиций, золото - это деньги. И конечно, если вы хотите иметь портфель, сохраняющий богатство, то начать с денег - хорошая идея.

Слова о том, что золото не объект инвестиций, могут показаться странными, особенно при том, что я рекомендую иметь в инвестиционном портфеле некоторое количество золота. Чтобы проиллюстрировать это, достаньте из кошелька долларовую купюру. Вы думаете о долларах как о «деньгах», но не считаете их инвестициями.

Инвестиции несут в себе элемент риска и обычно связаны с получением дохода в форме процентов, дивидендов или ренты. Деньги можно превратить в инвестиции, если купить акции, облигации или недвижимость. Но долларовая купюра является просто деньгами, она не приносит дохода и останется долларом завтра или в следующем году.

То же верно для золота. Оно не приносит дохода. Унция золота останется унцией золота в следующем году и через год. Она не превратится таинственным образом в две унции. Она не заржавеет и не изменит форму и цвет. Это просто золото. Но это и деньги.

Стоимость золота, измеряемая в долларах, может изменяться. Верно также, что стоимость доллара может изменяться, если измерять её в евро или унциях золота. Но изменения относительной стоимости не превращают эти единицы в инвестиции; они просто отражают спрос и предложение для различных форм денег.

Если владельцы долларов и евро отдают предпочтение золоту, тогда стоимость золота может возрасти относительно того и другого. Но эти изменения отражают изменение предпочтений для разных форм денег, а не доход от инвестиций.

Хотя золото является деньгами, многие инвесторы игнорируют этот факт. Золото зачастую представлено в торгах как объект инвестиций, и говорят, что оно «растёт» или «падает» в долларовом выражении, также как говорят о росте или падении акций. Золото также торгуется как товар; в самом деле, основная торговая площадка для бумажных контрактов на золото - биржа Commodity Exchange, или COMEX.

Золото в долларовом выражении обычно растёт во время инфляции и снижается во время дефляции, также как другие товары, включая нефть и медь.

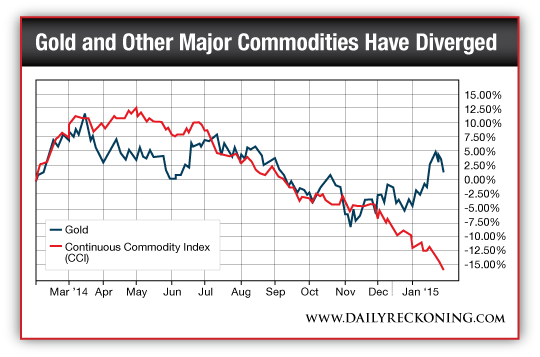

Вот почему приведённый ниже график так интересен. На этом графике цены на золото (синим) сравниваются с непрерывным товарным индексом (красным) - это индекс основных товаров, регистрируемый постоянно с 1957 года. Индекс включает золото, медь, сырую нефть, природный газ и 12 других широко торгуемых сырьевых товаров.

На протяжении 2014 года цена золота следовала за этим товарным индексом, как можно было ожидать. Ценовой тренд снижался, что отражало сильную дефляционную тенденцию, начинавшую преобладать в прошлом году. Но в ноябре эта корреляция прервалась, и цена золота начала сильно отклоняться от индекса в целом.

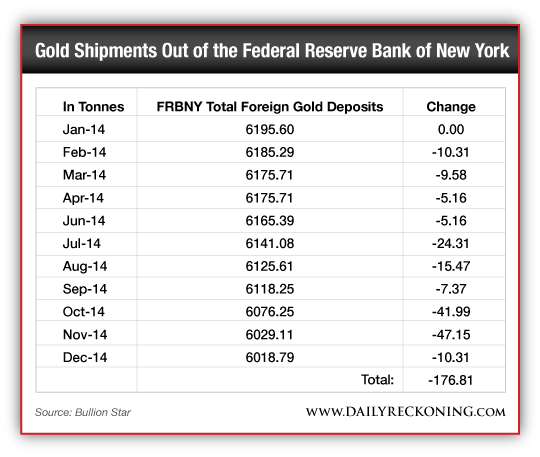

Это было не единственным значительным событием для золота в конце прошлого года. Как показано на графике ниже, темпы вывоза золота из Федерального резервного банка Нью-Йорка резко возросли в октябре и ноябре. Только за эти два месяца более 90 т золота было отгружено из Феда их настоящим владельцам за границу.

Это больше половины общего количества золота, вывезенного за год. Следует иметь в виду, что до 2012 года из Федерального резервного банка Нью-Йорка золото практически не выводилось с 1970-х годов.

Столбцы слева направо: дата; суммарный объем золота в хранилищах ФРБ Нью-Йорка, в т; изменения объема, в т

Было бы ошибкой видеть слишком многое в краткосрочных данных, таких как корреляция золото/CCI (индекс товарного канала), или отгрузка золота из Феда. Каждому аналитику известно, что корреляция фактов не доказывает причинность. Но эти два графика показывают, что в конце прошлого года золото внезапно перестало участвовать в торгах как инвестиционный объект или товар, и начало вести себя так, как то, чем оно было всегда - как деньги.

Конец 2014 года был периодом, когда цены на товары снижались из-за дефляции, и валюты в целом упали относительно доллара в результате валютных войн. Снижение курсов валют было симптомом дефляции, так как девальвация валюты даёт возможность импортировать инфляцию от торговых партнёров для предотвращения дефляции на внутреннем рынке.

За прошедшие шесть месяцев выросли только три основных актива: доллар США, швейцарский франк и золото.

Корреляция доллар/золото была наиболее яркой, потому что с 2011 года они находились в обратной корреляции, и доллар становился сильнее, а золото становилось слабее. Неожиданно золото и доллар укрепились одновременно, в отличие от товаров, евро, иены, юаня и большинства других единиц измерения богатства.

Согласно нашим моделям причинной зависимости, мы приходим к предварительному выводу о том, что золото вновь становится деньгами. Это может быть ранним сигналом о кризисе международной денежной системы вследствие продолжающейся дефляции и валютных войн. Инвесторы стремятся в безопасную гавань, выбирая в первую очередь доллары, золото и швейцарские франки.

Однако, наши данные и дедуктивный метод приводят к предположению о том, что происходит нечто более глубокое. Российская и китайская программы накопления золота длились долгие годы; эта история хорошо известна нашим читателям. Но сейчас эти приобретения достигли такого уровня, когда России и Китаю нужно провести переговоры на некой новой международной денежной конференции.

Обе эти страны уже догнали США по такому важнейшему показателю, как отношение золотого запаса к ВВП. Но масштабное накопление золота Россией и Китаем продолжается. Может быть, происходит что-то ещё?

Как минимум, Россия и Китай используют золото для хеджирования стоимости своих основных активов, номинированных в долларах. В случае Китая, эти резервы представляют собой казначейские облигации и другие долговые облигации, номинированные в долларах, на сумму $3 трлн. В случае России, этими активами являются нефть и природный газ, которые на мировых рынках оцениваются в долларах.

Для Китая хеджирование не представляет сложностей. Если США продолжает инфляцию доллара, Китай потеряет в своих долговых авуарах, но сильно выиграет в золоте. Конвертируя часть долларовых резервов в золото, Китай может успешно хеджировать свои долларовые активы.

Для России ситуация сложнее. В краткосрочной перспективе, Саудовская Аравия подавляет долларовую стоимость нефти, что уменьшает денежные поступления России, так как российская нефть также оценивается в долларах США. Но эта дефляция в последние годы также удерживала цену золота на низком уровне.

Когда Россия продаёт нефть при низкой цене в долларах, она сразу конвертирует доллары в золото, также по относительно низкой цене в долларах. При возобновлении инфляции цена российского золота в долларах взлетит, что скомпенсирует «потерю долларов» при продаже нефти ранее.

Общим для Китая и России является то, что они защитили себя от манипуляций с долларом и ценой нефти, конвертируя выручку от экспорта в золото. В отличие от некоторых беспечных инвесторов, центральные банки используют эту возможность.

Вывод золота из Федерального резерва отражает стремление центральных банков Германии, Нидерландов и других стран к физическому владению своим золотом в преддверии системного валютного кризиса. Данные показывают корреляцию доллара и золота, расхождение цены золота и сырьевых товаров, репатриацию золота из Феда и непрекращающиеся крупные приобретения золота Китаем и Россией.

Вывод о том, что золото начинает вести себя как деньги, а не сырьевой товар, и что Россия и Китай используют золото для хеджирования долларовых активов в казначейских ценных бумагах и нефти соответственно, закономерно следует из наших моделей.

Но происходит ли ещё что-нибудь? То, что не отражается в данных, и для чего вывод может быть менее определённым? Может быть, Россия и Китай пытаются монополизировать рынок золота?

Оставляя в стороне случаи явного вмешательства правительства, такие как конфискация золота Рузвельтом в 1933 году, с тех пор, как Джей Гульд (Jay Gould) и «Большой Джим» Фиск (Fisk)попробовали монополизировать рынок золота в 1869 году, успешных попыток больше не было. Эта монополия сорвалась, когда казначейство США неожиданно продало значительное количество золота, после того как инсайдеры уверили Фиска и Гулда в том, что оно этого не сделает.

Братья Хант (Hunt) бесславно пытались монополизировать рынок серебра в 1979 и 1980 году. Они потерпели крах, когда рынок был наводнён ломом в виде чайных сервизов и столового серебра, и одновременно были изменены биржевые правила - повышены гарантийные депозиты - так что братья Хант не могли сохранить свои фьючерсные позиции с залоговым обеспечением.

Монополизация золотого рынка Россией не связана с залоговым обеспечением на фьючерсных биржах, потому что Россия является денежным покупателем физического золота. Биржевые правила США не имеют отношения к России; США не обладают правоприменительной силой в России.

Как и в случае Гульда, Фиска и братьев Хант, для начала успешной монополизации нужны терпение и скрытность. У России есть и то и другое.

Мы будем пристально следить за этой историей, используя причинно-следственные связи и модели обращения вероятности для проверки этого тезиса. Если появятся признаки возможной монополизации золотого рынка Россией, наши читатели узнают это первыми.

Тем временем, инвесторы, которые пока не уделили золоту часть своего портфеля, ещё могут успеть это сделать в удачный момент.

|

Комментариев нет:

Отправить комментарий