Первые три статьи читать в принципе необязательно, но желательно – это поможет вам выстроить в голове картину происходящего. В первой части я описывал историю развития платежных систем в нашей стране, и причины по которым 90% рынка захвачено VISA и MC. Во второй части мы разобрали, как проходят карточные транзакции и каким образом был «выключен рубильник» для наших банков. В третьей части рассмотрена эволюция карточных технологий, от картонных карточек до чипового мини-компьютера с двумя антеннами. Нам осталось разобраться подробнее, что такое платежная система, как её сделать национальной, и какие есть кандидаты на эту роль.

Рассказал я уже довольно много, но так толком и не ввел понятие, что же такое платежная система. Тут не все так просто, есть, например платежные системы «WebMoney» или «Яндекс-деньги», есть VISA и MasterCard. И первые две ведь сильно отличаются от вторых двух, но вот чтобы сформулировать эти отличия нужно копнуть чуть глубже.

На интуитивном уровне определение очень простое, платежная система это, внезапно, такая система, которая позволяет проводить платежи. Более умными словами это определение записано в большом юридическом словаре.

Платежная система - совокупность инструментов и методов, применяемых для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономического оборота.

Соответственно, опять же, интуитивно понятно, что национальная платежная система, это «совокупность инструментов и методов» но только своя, родная, с хохломой и балалайкой, с танцующими медведями и Русской тройкой. Приведу некоторые цифры, для понимания размеров куска пирога, которые мы сейчас пытаемся вынуть изо рта VISA и MC. По данным,опубликованнымна сайте ЦБ РФ в 2011 году на конец года по стране ходило 200 миллионов карт объем операций по которым составил около 17 триллионов рублей. О своих комиссионных международные платежные системы распространяться не любят, но в открытых источниках иногда проскакивают цифры типа 4 миллиарда долларов в год или 120 миллиардов рублей. В год. Для сравнения - госфинансирование олимпиады в Сочи обошлось в меньшую сумму. Вы хотите Сочи круглый год?

Поэтому я охотно верю тексту депеши из американского посольства с викликс Вот тут есть оригинал, а вот перевод:

«Мы рекомендуем высокопоставленным госслужащим США воспользоваться встречами с их российскими коллегами ... и оказать давление на российских госслужащих с целью такого изменения законопроекта, чтобы гарантировать, что интересам американских платежных компаний не будет нанесён ущерб». Принятый в итоге закон в 2010 уже не содержал, как это планировалось, запрета на обработку российских транзакций за рубежом, и в итоге в 2014 мы пришли к выключенному рубильнику и внезапной панике «ой, а чего это у нас локальные транзакции ходят через заграницу?».

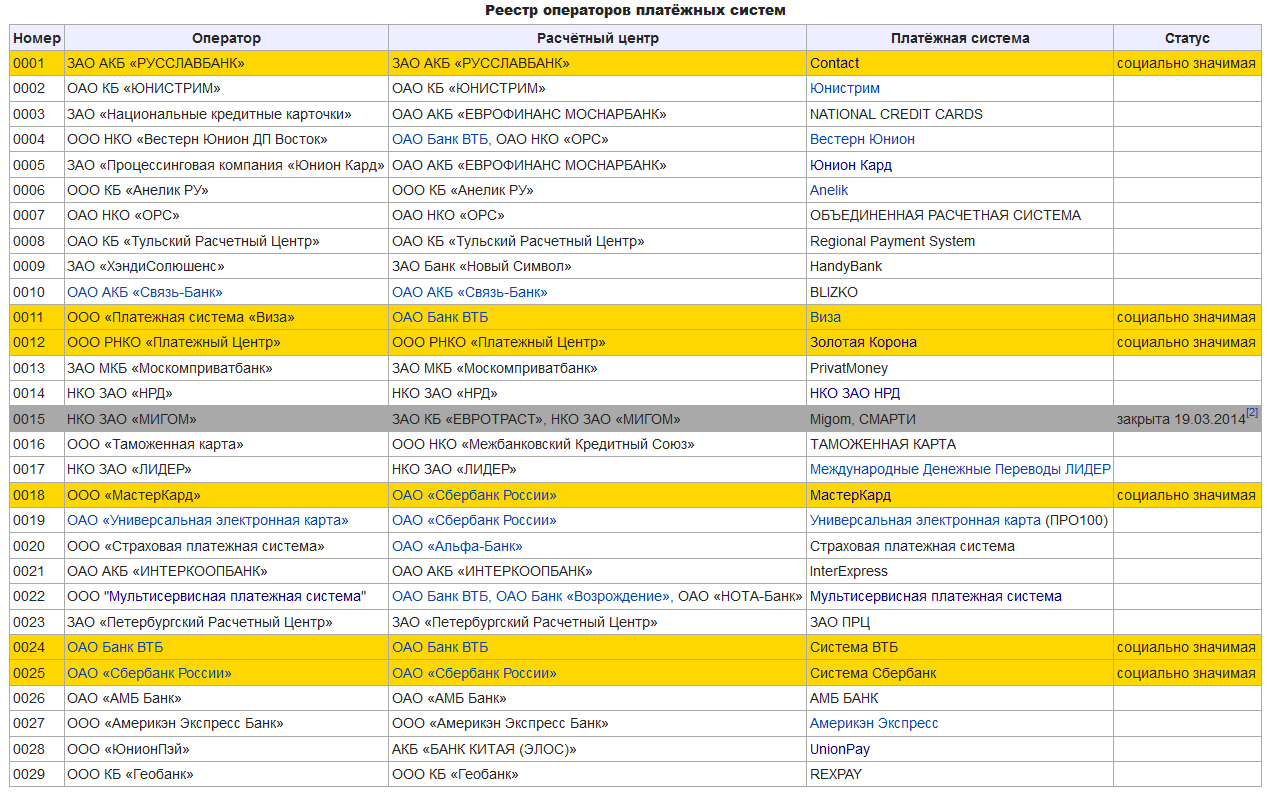

Но если отвлечься от теории заговора гораздо большую роль сыграл конфликт интересов между нашими банковскими титанами (дальше будет много цитат отсюда). На роль оператора новой системы претендовали несколько серьезных игроков, в том числе Сбербанк и «Внешэкономбанк», причем шансов у первого было больше в силу имевшейся у него поддержки со стороны Минфина. В роли щуки, присоединившейся к коллективу из лебедя и рака, оказался ВТБ, выступивший против какой-либо монополии на рынке платежных систем вообще. Лоббисты МПС только добавили диссонанса в этот нестройный квартет но не были главной скрипкой. В ходе обсуждения многострадальная глава о НСПК то покидала законопроект, то снова возвращалась, менялся и ее текст. В числе других изменилась формулировка о форме оператора НСПК: место открытого акционерного общества заняло некоммерческое партнерство. Это лишило Сбербанк всякой заинтересованности в участии — ему с самого начала нужна была карманная национальная платежная система, а не членство в некоммерческой организации. В 2011 году закон «О национальной платежной системе» был принят, и Сбербанк позаботился о том, чтобы в нем уже не было статьи о национальной системе платежных карт. Visa и MasterCard вздохнули с облегчением: для них скандальный закон практически ничего не изменил. А Сбербанк просто решил воспользоваться другим законом — 210-ФЗ «Об организации предоставления государственных и муниципальных услуг». В статье 22 закона описывается универсальная электронная карта, представляющая собой удостоверение личности гражданина, с помощью которой он может получить любые государственные услуги. Помимо этого, на ней должно быть размещено банковское платежное приложение. Эмитенты такой карты определяются правительством РФ. А это совсем другие дело, никаких некоммерческих партнерств — только Сбербанк и выбранные им партнеры. Так родилась «Универсальная электронная карта» (коммерческое название — ПРО100). Кстати о законах, любой подкованный в этой теме юрист скажет вам, что национальная платежная система у нас давно есть. Ведь в терминологии, установленной N 161-ФЗ под национальной платежной системой понимается все участники финансового рынка вместе со всеми существующими сейчас у нас платежными системами. Так что национальная платежная система давно работает! Правда не так как хотелось бы. А то, что можно грубо назвать «свои карточки с хохломой и девицами» это национальная система платежных карт (упомянутая выше НСПК). Более того, тот же подкованный юрист скажет, что несмотря на мнение юридического словаря определение платежной системы я тоже дал неверно. И что, например, формально подходящий под него Киберплат с точки зрения N 161-ФЗ не является платежной системой. Да, вот так, Киберплат это оператор электронных денежных средств, можете сами посмотреть в перечне операторов он там под регистрационным номером 2347 с названием ООО КБ "ПЛАТИНА". Так в чем же отличие платежной системы от оператора электронных денежных средств (то есть грубо говоря банковских карточек от электронных денег)? Отличие в том, что за банковской карточкой стоит банковский счет на котором лежат ваши деньги соответственно с неё вы можете получать примерно тот же набор банковских услуг и примочек типа процентов по вкладу или кредитов. За электронными деньгами нет вашего банковского счета, соответственно есть особые правила для операторов, работающих таким образом, направленные в основном на борьбу с отмыванием средств. Например, операторы электронных денежных средств не могут начислять никакие проценты или кредитовать плательщика. При помощи электронных денег нельзя переводить средства между двумя юрлицами или ИП, а для пополнения своего счета в электронных деньгах юрлицо не может использовать наличные, только перевод с банковского счета. Поэтому новость с заголовком «Cyberplat может быть основой платежной системы России?» лично у меня вызывают недоумение, Киберплат вообще не платежная система. Их у нас всего 29 штук на самом деле, и все они перечислены в реестре на сайте того же ЦБ РФ Чтобы не качать можно посмотреть готовую таблицу в вики.

Часть из них выделены как социально значимые, к ним применяются дополнительные требования по контролю финансовых рисков и бесперебойности работы. За словом «бесперебойность работы» стоят миллиарды, потраченные на разворачивание и поддержание ИТ инфраструктуры. Для понимания цифр - например в один только сберовский ЦОД вложено 36 миллиардов рублей, а ведь для надежности делается еще и резервный, географически разнесенный центр. Это чтобы если в один из них упадет метеорит, второй продолжил работать.

Итак, вот из этого списка официальных платежных систем мы и будем выбирать главного кандидата на замену визе с мастером. Начнем с 001-Платежная система Contact (Оператор: ЗАО АКБ «РУССЛАВБАНК», Расчетный центр: ЗАО АКБ «РУССЛАВБАНК»). В первую очередь это система денежных переводов самая старая в России. Интернет-эквайринг в неё подтянулся позднее. Заточена она именно на переводы то есть главным солистом быть не может. По той же причине нам не подойдут все системы переводов типа 0004-Вестерн Юнион, 0006-Anelik,0010-BLIZKO и иже с ними. Пара знакомых лиц 0011-Виза (Оператор: ООО «Платежная система «Виза», Расчетный центр: ОАО Банк ВТБ), 0018-МастерКард (Оператор: ООО «МастерКард», Расчетный центр: ОАО «Сбербанк России»). Вот вам еще одна толи причина толи следствие переползания Сбера на MC и Maestro. У тех же банков идут свои личные системы 0024-Система ВТБ и 0025-Система Сбербанк. Несмотря на социальную значимость на роль национальных они не тянут по той же причине, что и Contact плюс это внутрибанковские системы для их личных нужд, а нам нужно что-то общее. В итоге если выкинуть отсюда еще и специфические системы типа 0016-ТАМОЖЕННАЯ КАРТА или 0020-Страховая платежная система, выкинуть иностранцев 0027-Америкэн Экспресс и 0028-UnionPay, выкинуть чисто интернет-банкинг типа0009-HandyBank, то в системе останется совсем немного кандидатов. Социально значимая 0012-Золотая Корона, старенькая0005-Юнион Кард, 0019-Универсальная электронная карта (ПРО100) и проскакивающая в новостях 0007-ОБЪЕДИНЕННАЯ РАСЧЕТНАЯ СИСТЕМА.

Начну с последней 0007-ОБЪЕДИНЕННАЯ РАСЧЕТНАЯ СИСТЕМА(Оператор: ОАО НКО «ОРС», Расчетный центр: ОАО НКО «ОРС») это та самая организация, которая обеспечивает прямое взаимодействие банков в обход МПС, для получения денег в банкоматах чужих банков с меньшей комиссией или вообще без неё. Ребята молодцы и проект запустили отличный. Он может помочь сделать шаги в сторону независимости, но ОРС это не полноценная платежная система, грубо говоря у них нет своих карт, они просто помогают дешевле обслуживать чужие. Поэтому не подходит.

0005-Юнион Кард (Оператор: ЗАО «Процессинговая компания «Юнион Кард», Расчетный центр ОАО АКБ «ЕВРОФИНАНС МОСНАРБАНК») Когда-то подававшая большие надежды сейчас превратилась в мумию. Наофициальном сайте последняя новость и показатели за 2008 год, а среди участников всего 25 банков. Посему в современном обсуждении на роль национальной платежной системы UC даже не претендует. Интересно, что еще в 2009 году, когда закон только начали обсуждать, «Золотая Корона» и UnionCard сделали упреждающий ход, запустив совместный кобрендовый проект, который так и назвали — «Национальная система платежных карт». Запретить использовать такое название никто не мог, так как оно не было зарегистрировано в качестве торговой марки. Центробанк не возражал. Но деньги были потрачены зря, у компаний не хватило административного ресурса, а закон вышел только 2011 он радикально отличался от первоначального. Ну вот мы и подошли к двум главным претендентам Золотая корона и УЭК(ПРО-100). 0012-Золотая Корона (Оператор: ООО РНКО «Платежный Центр», Расчетный центр: ООО РНКО «Платежный Центр») Платежная система имеет богатую историю, начиная с 1993 года, и занимает третье место на российском рынке, после VISA и MC. По данным на 11 год её оборот 1 триллион рублей, участвует 500 банков, 8 миллионов держателей карт. Ежемесячно обрабатывается 25 миллионов транзакций. Родина Золотой Короны – Новосибирск, и традиционно система была представлена в регионах и особенно за Уралом. Естественно при таких раскладах административного ресурса, по сравнению с тем же Сбербанком, у ЗК гораздо меньше. Показателен тут такой пример - параллельно кампании Сбербанка по захвату рынка карточных платежей через 210-ФЗ начались попытки доработать (или скорее реанимировать) 161-ФЗ «О национальной платежной системе». Весной 2012 года для консолидации позиций участников рынка было образовано некоммерческое партнерство «Национальный платежный совет». Среди учредителей значились Сбербанк, ВТБ, «Альфа-Банк», «Дойчебанк», «Промсвязьбанк», «Юнистрим», «Вымпелком» и «Золотая Корона». В ноябре 2013 года «Золотая Корона» вышла из состава, громко хлопнув дверью. По мнению руководства «Золотой Короны», реальные результаты работы платежного совета оказались далеки от целей, заявленных при его создании. Прозвучали обвинения в лоббировании интересов крупнейших банков, вопреки развитию рынка, и в необоснованном раздувании зарплат верхушки платежного совета. Такая вот неудавшаяся дипломатия. 0019-Универсальная электронная карта (ПРО100) (Оператор: ОАО «Универсальная электронная карта», Расчетный центр: ОАО «Сбербанк России») В соответствии со статьей 26 закона универсальная электронная карта (УЭК) должна была в обязательном порядке выдаваться всем гражданам, не отказавшимся от ее получения. Для Сбербанка это был уникальный шанс распространить собственную платежную систему. Увы, хорошие начальные условия не помогли амбициозному проекту. Российские компании не смогли к сроку освоить производство чипов для УЭК, из-за чего пришлось начать эмитирование карт на основе импортных процессоров, чему поначалу противилось ФСБ. Помимо потенциальных держателей, охладели к УЭК и в правительстве. В феврале 2013 года министр информационных технологий и связи Николай Никифоров объявил, что выдача УЭК не станет обязательной с 1 января 2014 года, как это было обозначено в 210-ФЗ. Вскоре стало известно, что правительство готовит новый проект на смену УЭК — электронный паспорт, и что в нем, скорее всего, будет платежное приложение одной из МПС. Тем не менее, несмотря на трудности, карта выдается и на январь 2014 года, принято по всей стране более 245 тысяч заявлений. Замечу, что это эмиссия похоже даже меньше чем у UC, не говоря уж о золотой короне. Причина в общем-то понятна – в качестве платежного средства люди выбирают карты МПС, которые можно использовать заграницей и получить в том же Сбере за пару недель. С УЭК все не так просто, и, судя по отзывам, некоторые ждали её по паре месяцев.

Кто же в итоге победит в этой гонке? У УЭК гораздо более серьезное лобби, плюс решает она задачи не только платежные, но уже интегрирована с порталом госуслуг. Судя по последним веяниям быть расчетным центром для национальных карт Сберу таки не дадут, предлагается взамен создать ОАО с 100% акций в руках Банка России. На какой технологии будет работать эта система до сих пор непонятно. Кто-то говорит об УЭК(ПРО-100), кто-то о том, что технологию ПРО-100 отвяжут от УЭК и создадут чисто платежные карты. На сайте Золотой Короны висит новость о том, что по словам неназванного федерального чиновника при создании НПС будут использоваться технологии и наработки не только контролируемой Сбербанком «Универсальной электронной карты» («Про100»), но и «Золотой короны». Обе системы пройдут аудит, который покажет, насколько они готовы стать платформой для новой карты. Будут технологии передаваться бесплатно или продаваться, пока непонятно. Как и внешность этого гомункулуса «Просто Золотая Корона». Если честно в этой гонке я бы поставил на сбер. Но все еще не раз может поменяться. Так уж получается, что чем больше пирог, тем труднее его поделить так, чтобы все были довольны.

|

понедельник, 21 апреля 2014 г.

ПЛАТЕЖНЫЕ СИСТЕМЫ. НАЦИОНАЛЬНАЯ ПЛАТЕЖНАЯ СИСТЕМА...

Подписаться на:

Комментарии к сообщению (Atom)

Комментариев нет:

Отправить комментарий