Но в реальном мире все не так просто, ведь особенно серьезные удары наносят неожиданные дефолты, напоминает популярный колумнист Reuters Феликс Сальмон.

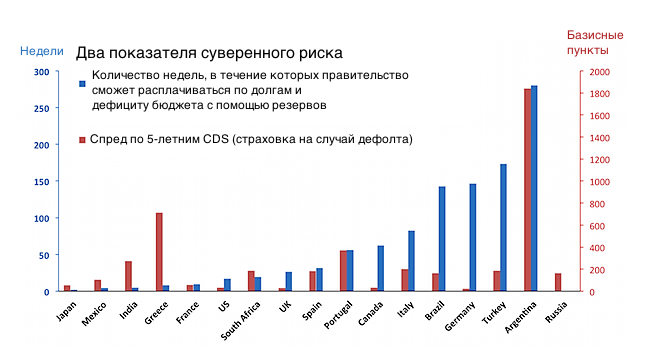

По его просьбе был построен график, который показывает два разных индикатора риска - спреды по CDS и время, в течение которого страна сможет жить на собственные резервы.

•Согласно спредам по CDS, страны вроде Франции, Великобритании, Канады и Германии считаются практически безрисковыми заемщиками.

•Испания, Южная Африка и Италия - более рисковые государства, у Индии дела еще хуже, а в Греции совсем плохо. Но главным кандидатом на дефолт является Аргентина.

•Но любое государство в мире может столкнуться с кризисом "внезапной остановки": страна вдруг оказывается отрезанной от финансирования и нигде не может занять денег.

•Государство может оказаться в такой ситуации с ошеломляющей скоростью: рынки не будут кредитовать страну, если других источников финансирования у нее нет.

•Сейчас рынки, оценивая кредитоспособность, мало заботятся о том, сможет ли страна в реальности расплатиться по своим обязательствам в нужное время. Япония с госдолгом в квадриллион иен считается очень надежной страной, хотя сложно представить себе, что она сможет когда-нибудь выплатить свой долг.

•Таким образом, чтобы считаться надежным и безрисковым заемщиком, нужно просто иметь возможность рефинансировать свои долги, когда подходит их дата погашения.

•В такой ситуации есть что-то пугающее, предупреждает Сальмон. Это своего рода большая игра на доверие, которая продолжается до тех пор, пока страна по каким-либо причинам не лишится доступа к заемным средствам. Как только это произойдет, катастрофы избежать не получится.

Сценарий апокалипсиса: в мире исчезло доверие

•Действительно, покупатели долговых бумаг приобретают их в надежде, что заемщик выплатит по ним процент, когда подойдет время.

•Если предположить, что страны могут использовать лишь налоговые поступления и другие источники внутренних доходов, то большинство из них являются банкротами: они никогда не смогут расплатиться по своим долгам из этих средств.

•Современная финансовая система предполагает определенный уровень доверия и хорошего отношения. Это касается страны-заемщика, региона в целом, мировой экономики и политической обстановки.

•Если в этой системе возникнут проблемы, которые заставят инвесторов волноваться, это может повредить способности заемщиков рефинансировать свои долги, что ударит по их кредитоспособности.

•Многие суверенные заемщики в такой ситуации смогут продержаться лишь пару месяцев, а некоторые - и недель. Невозможность получить кредит на рынке быстро уничтожит их резервы.

Россия – самое безопасное государство в мире

В Reuters сложили дефицит бюджета страны, то есть сколько ей приходится ежегодно занимать, чтобы финансировать свои расходы, и ежегодные выплаты по госдолгу. Эту сумму они сравнили с внешними резервами страны. Так они получили срок, в течение которого страна может финансировать свои обязательства, не выходя на рынок.

•Россия является одним из лидеров по этому показателю. Профицит российского бюджета выше выплат по госдолгу. Стране не страшны внезапные остановки: она спокойно продолжит платить по своим обязательствам.

•Аргентина, согласно этой оценке, также оказалась в хорошей форме. Резервов ей хватит на пять лет, чтобы покрыть свои обязательства.

•Германия и Бразилия протянут примерно три года, а находящаяся в долговом кризисе Португалия - год.

•У Великобритании деньги закончатся всего через полгода. У США хватит резервов на 17 недель, а у Франции – всего на девять.

•Но в самом плачевном состоянии оказалась Япония: она станет банкротом через две недели.

Великобританию и Японию спасет то, что они занимают в собственных национальных валютах. В крайнем случае они смогут просто включить печатный станок. США также поможет и то, что доллар является резервной валютой.

Там, где бюджетные решения не работают, поможет монетарная политика. Однако многие самые надежные мировые кредиторы сейчас находятся в явной бюджетной опасности.

Смотрите оригинал материала на http://www.interfax.ru/business/txt/339

Источник:

http://www.interfax.ru/business/txt/339

Комментариев нет:

Отправить комментарий