- 11 ноя, 2014 в 6:04

Ровно три года назад на Земле родился семимиллиардный житель. В текущем году население планеты достигло уже 7,2 млрд человек. Казалось бы, это должно быть хорошо для фондового рынка: больше народа – больше потребления, больше государственных расходов, больше инвесторов, в конце концов. Однако, как выясняется, демография слабо влияет на финансовые рынки или даже играет против них. Подробнее об этом в небольшой старости, опубликованной на сайте PBWM.ru в 2010 году под заголовком «Разоблачение демографии».

Как влияет на фондовый рынок изменение численности населения? Стоит ли обращать внимание на этот параметр? Что по этому поводу говорит статистика? Банк Lombard Odier взялся помочь инвесторам и ответил на все эти вопросы.

Как и многим другим инвесторам, нам часто приходится сталкиваться с широко распространенным мнением о том, что в инвестиционных прогнозах особое внимание следует уделять динамике роста населения. Быстрый рост численности населения является своего рода «палкой о двух концах»: с одной стороны, рост населения способствует увеличению порой неразумного спроса на невозобновляемые ресурсы, что может привести к повышению цен на сельскохозяйственную продукцию, сырье и энергоносители. С другой стороны, ожидается, что быстрый рост населения приведет к повышению спроса на товары и услуги, который будет способствовать повышению доходности на фондовых рынках развивающихся стран (например, Китая, Индии и т.д.).

Что говорят исторические данные: способствует ли быстрый прирост населения повышению доходности на фондовых рынках?

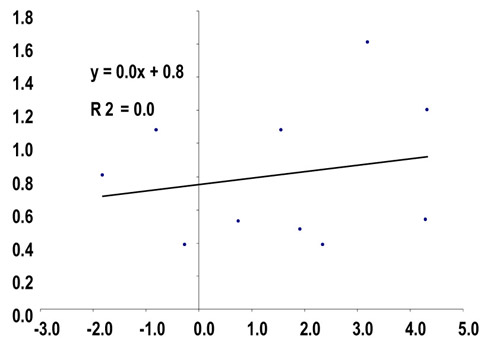

Мы обратились к статистическим данным, представленным в книге британского историка экономики Ангуса Мэддисона «Мировая экономика: в перспективе тысячелетия». Книга содержит данные о динамике развития более чем 30 стран в период с 1920 по 1996 год. При этом статистика по каждой стране основывается на исторических данных, собранных за период, превышающий 36 лет, а информация о 10 развитых экономиках, представленная на верхнем графике, базируется на статистических данных, накопленных за 76 лет систематических наблюдений. Статистика показывает, что на протяжении почти всего ХХ века (с учетом влияния последствий войны) положительная корреляция между темпами прироста численности населения и доходностью акций не наблюдалась.

Интересно, что страны с самыми высокими темпами роста населения показали худшую доходность, в то время как государства с более медленными темпами роста смогли добиться самой высокой доходности! В любом случае с уверенностью можно сказать, что между доходностью рынка акций и ростом населения не наблюдается существенной положительной корреляции.

Почему рост населения не способствует повышению доходности? Какие другие критерии могут негативно отразиться на ней? Одной из причин может являться конкуренция за блага экономического прогресса. Быстрый рост населения склоняет чашу весов в пользу труда, а не капитала в попытках различных правительств обеспечить социальную стабильность. Фактически, быстрый рост населения приводит к социальному давлению в обществе, что заставляет многие правительства разрабатывать и реализовывать различные программы, направленные на перераспределение доходов и прибылей от капитала к труду, тем самым лимитируя предел доходности акций. Также быстрый рост населения часто приводит к низкой производительности труда и замедлению роста ВВП на душу населения вследствие избытка предложения рабочей силы. Это означает понижение роста доходов в расчете на одну акцию и малопривлекательные прибыли на фондовых рынках.

________________________________________

Курсовая доходность фондового рынка в годовом исчислении (горизонтальная ось) и годовой прирост численности населения на примере 10 развитых стран (период 1920-1996 гг.)

США, Великобритания, Канада, Бельгия, Франция, Германия, Голландия, Испания, Швеция и Япония

Источник: Ангус Мэддисон, “Мировая экономика: в перспективе тысячелетия”

________________________________________

Среднее значение курсовой доходности фондового рынка на примере 31 страны (как развитые, так и развивающиеся страны). Страны сгруппированы в квинтили в соответствии с темпами роста населения

1-ый квинтиль = 1/5 часть стран с самыми медленными темпами роста населения

Источник: Ангус Мэддисон, “Мировая экономика: в перспективе тысячелетия”

ФИНАНСОВАЯ БОМБА ЗАМЕДЛЕННОГО ДЕЙСТВИЯ...

- 11 ноя, 2014 в 6:03

В последнее время западные политики достаточно оптимистичны. По крайней мере, Штаты ведут себя так, как будто уже вышли из кризиса. Точнее, исходя из нынешнего санкционного витка, Америка либо чувствует себя достаточно сильной, чтобы нанести удар по мировой экономике, либо ведет дело к более или менее серьезной войне – универсальному лекарству от экономических кризисов. Между тем, если разобраться, с 2008 года мало, что изменилось. Мировые регуляторы научились забивать симптомы кризиса, но его факторы остаются действующими – Эболу лечат аспирином. Одна из угроз глобальной экономике – банковская система. Подробнее об этом – в старости «Что скрывается внутри американских банков?» из издания The Atlantic (США). Букв, действительно, много, но текст, как мне кажется, любопытный.

Спустя четыре года после финансового кризиса доверие людей к банкам низко, как всегда. Умудренные опытом инвесторы называют крупные банки «черными ящиками», которые по-прежнему могут таить огромные риски, способные вновь потянуть экономику вниз. Детальное исследование финансовых отчетов банков, якобы консервативных в своих оценках, позволяет выявить причину подобных опасений и указать путь к неотложным реформам.

Причин финансового кризиса множество – слишком большие займы, неразумное инвестирование, ошибки в регулировании. Однако главной причиной стала паника, вызванная недостаточной прозрачностью. Причина, по которой никто не хотел предоставлять займы и вести торговые операции с банками осенью 2008 года, когда рухнул Lehman Brothers, заключалась в непонимании банковских рисков. Глядя на отчетность какого-либо банка, было невозможно говорить о том, обанкротится он внезапно или нет.

За последние четыре года американским руководством и банкирами были предприняты колоссальные, а в некоторых случаях беспрецедентные усилия по спасению финансовой отрасли, по наведению порядка в банках и по реформированию регулирующих механизмов. Все это было направлено на восстановление доверия к американской финансовой системе. Однако это не сработало. Сегодня банки стали еще крупнее и непрозрачнее. Во многом они ведут себя так же, как и до кризиса.

Посмотрите, какими в минувшем году были потери JPMorgan, которые подверглись тщательному изучению. До известного эпизода инвесторы считали JPMorgan одной из самых надежных и грамотно управляемых корпораций в США. Харизматичный генеральный директор компании Джейми Даймон смог удержать JPMorgan на плаву во время финансового кризиса, а к началу 2012 года она казалась, как никогда, стабильной и здоровой.

Одна из причин такой репутации заключалась в том, что крупный финансовый банк корпорации, отвечающий за онлайновые кредиты, выглядел надежным, безопасным и стабильно приносящим прибыль. Однако в мае в JPMorgan сделали объявление, от которого, наверное, возник не один инфаркт: небывалые потери, которые сперва оценивались в 2 миллиарда долларов, позднее были пересмотрены и составили 6 миллиардов долларов. Эта цифра может еще вырасти. На момент написания данной статьи следственные органы по-прежнему пытаются понять состояние банка.

Источником потерь стала малоизвестная банковская структура под названием Главное инвестиционное управление. Это подразделение было рядовым и непримечательным. Его создали для снижения банковских рисков и управления резервными валютными активами. Как сообщают в JPMorgan, подразделение инвестировало средства в малодоходные ценные бумаги с низким риском, такие, как государственные облигации США. В банке заявляли, что в 95 процентах возможных сценариев максимальные потери Главного инвестиционного управления не должны были превысить 67 миллионов долларов США за один день. (Этот широко применяемый статистический метод называется рисковой стоимостью). Когда аналитики весной говорили Даймону о том, что по некоторым данным, корпорация понесла гораздо большие убытки, он отмахнулся от них, назвав их заявления «бурей в стакане воды». Эти данные появились до официального опубликования сведений о масштабах потерь.

Шесть миллиардов долларов - не та сумма, которая способна сокрушить JPMorgan, но тем не менее, это большие потери. Акции банка за два месяца упали в цене на треть на фоне получаемой инвесторами информации о крахе на торговых площадках. Только за 11 мая 2012 года, на следующий день после того, как в JPMorgan подтвердили убытки, акции корпорации упали на 9 процентов.

Данный инцидент затрагивал гораздо более широкую сферу, а не только денежные активы. Получается, что банк, считавшийся лучшим в области управления деловыми рисками, плохо управлял своими рисками. Когда банк начал наводить порядок, выяснилось, что он прибегал к махинациям в методах оценки собственной рисковой стоимости, не давая четкого объяснения причин. Более того, при подтверждении убытков в JPMorgan вынуждены были признать, что объявленные ими цифры не соответствовали действительности. Главный и якобы надежный источник доходов банка по сути был очень рискованной спекуляцией, информация по которой раскрывалась крайне скупо.

Дело обстоит даже хуже. Сейчас федеральная прокуратура проводит расследование в отношении того, лгали ли трейдеры по поводу торговых позиций Главного инвестиционного управления, которые в действительности ухудшались. Акционеры JPMorgan выдвинули против компании многочисленные иски, обвиняя ее в искажении финансовой отчетности. Сам банк предъявил иск одному из своих бывших трейдеров, обвиняя его в убытках. Получается, что Джейми Даймон, имевший некогда репутацию самого надежного руководителя на Уолл-стрит, не понимал и не смог должным образом управлять этим гигантом. Теперь инвесторам приходится сомневаться, является ли банк таким стабильным, как казалось, и имеются ли неточности в других его отчетностях.

Скандал с JPMorgan - не единственный за последние месяцы инцидент, поставивший под вопрос надежность крупных банков и доверие к ним. Теперь многим банкам предъявляются обвинения в манипуляциях с наиболее популярной в мире процентной ставкой ЛИБОР (Лондонские межбанковские ставки предложения), считающейся базовой для определения процентных ставок по займам и инвестициям на триллионы долларов. В июле банк Barclays выплатил крупный штраф, чтобы избежать уголовных и гражданских обвинений, которые могли быть выдвинуты властями США и Великобритании. Сообщается, что швейцарский гигант UBS находился в схожей ситуации на момент написания данной статьи. По другим банкам, включая JPMorgan, Bank of America и Deutsche Bank, идет расследование в рамках гражданских и уголовных исков, хотя обвинения пока не предъявлены.

Ставка ЛИБОР отражает размер комиссии, которую получают банки при выдаче займов друг другу. Она является мерилом доверия банков друг к другу. Теперь эта ставка стала ассоциироваться с махинациями и сговором. Иными словами, никто не может доверять даже этой шкале, которая по идее должна отображать меру доверия внутри финансовой системы.

Число обвинений в незаконной тайной банковской деятельности также cтало расти. Правительство США обвинило крупные мировые банки в содействии мексиканским наркодилерам в отмывании денег (HSBC) или в переводе денег в Иран (Standard Chartered). Прокуратура обвинила американские банки в подделке ипотечных записей путем «автоматического подписания» бумаг с целью ускорения процесса, и в незаконном истребовании с заемщиков платежей под угрозой лишения права выкупа заложенного имущества. И только после финансового кризиса люди узнали, что банки регулярно вводили клиентов в заблуждение, продавали им «мусорные» акции, а в некоторых случаях даже тайком заключали сделки в ущерб своим клиентам, наживаясь на их незнании.

Оба эти инцидента еще больше снизили доверие населения к банкам. Как утверждают в консалтинговой компании Gallup, еще в 1970-х годах трое из пяти американцев говорили, что они «полностью» или «в значительной степени» доверяют крупным банкам. Затем доверие пошло на убыль. Начиная с финансового кризиса 2008 года, уровень доверия просто рухнул. В июне 2012 года меньше чем один из четырех респондентов по опросам Gallup доверяли крупным банкам. Это крайне низкий показатель. В октябре комиссар Комиссии США по ценным бумагам и биржам Луис Агилар (Luis Aguilar) привел данные, согласно которым «у 79 процентов вкладчиков нет доверия к финансовой системе».

Банки предоставляют «тонны отчетности», отмечает Экман. В любом годовом банковском отчете множество страниц и деталей. Это относится и к Wells Fargo. Однако страшит то, «чего ты не в состоянии предусмотреть». В колоссальных трейдинговых позициях по деривативам, например, «невозможно понять, правильно все делает банк или нет», говорит Экман. «Это вопрос веры».

Сочетание ясной и простой отчетности и более жесткого контроля поможет навести порядок в системе, как это было в 1930-е годы. Акционерам будет понятнее бизнес банков, а у менеджеров появится стимул заниматься своим делом более этично. Огромные нравственные провалы на Уолл-Стрит возникли отчасти из-за того, что правила отчетности помогали банкам сохранять свою непрозрачность. Сегодня их адвокаты говорят не о том, насколько ясны и содержательны банковские отчеты, а о том, не переступают ли они грань закона. Если банковские управляющие будут сталкиваться с реальными последствиями своих действий при предоставлении неполной и неточной информации, они будут стараться делать отчетность предельно ясной и простой.

Наверное, в этом темном царстве, где утрачено доверие искушенных инвесторов, все-таки есть луч надежды. Разочарование элиты и возмущение народа может способствовать переменам. Без такого сплочения общества все мы останемся в темноте, не понимая банки и не доверяя им. И процесс гниения продолжится.

Комментариев нет:

Отправить комментарий